2025年までに普及率を上げたい!キャッシュレス決済ってどんなサービス?

日本ではあまり普及していないキャッシュレス決済ですが、最近はテレビCMなどで見かけることも多くなり身近な便利ツールとして認知が進んでいます。

2018年4月に発表された経済産業省のキャッシュレス・ビジョンによると、日本の2015年のキャッシュレス決済の比率は18.4%でした。経済産業省は2025年までにこの比率を40%までに拡大していきたいと目標を立てています。

2019年10月に予定されている消費税の増税も、キャッシュレス決済を選択することでポイントという形で税金を還元する施策も考えられています。

来年に迫ったオリンピックや2025年に予定されている大阪・関西万博に向けて、日本でも更に普及率が上がると予想されるキャッシュレス決済について、簡単に説明したいと思います。

キャッシュレス決済の種類

キャッシュレス決済は文字通り、現金以外で支払うことを言います。

クレジットカード・デビットカード・電子マネー・プリペイドカード・コード決済など様々なサービスがありますが、支払い方が少しずつ違うので分かり難いと感じる部分でもあります。

クレジットカードは「後払い」、電子マネーやプリペイドカード、コード決済は「前払い」、デビットカードや一部のアプリ決済は「即時払い」のサービスです。

クレジットカードはキャッシュレス決済の約60%ほどを占めているサービスなので、利用している人も多いのではないでしょうか。

●後払い(ポストペイ方式)

支払いした翌月、または翌々月に利用したカード会社に銀行口座から利用した分のお金をまとめて支払うため、今すぐ支払いたいのに現金が不足しているときなどに便利です。カード会社の審査が必要ですが、取り扱い店舗も多いため使いやすいサービスです。

例)

各社クレジットカード、iD(アイディ)やQUICPAY(クイックペイ)といったクレジットカードを利用した電子マネー、携帯電話各社のまとめ払いなど

●前払い(プリペイド方式)

カードそのものにあらかじめチャージ(入金)しておいたお金で支払いをします。カードに入っている額しか利用できないので、「ついつい使いすぎてしまった!」という事態を避けることができます。ただし、一度お金をチャージしてしまうと払い戻しができないので、チャージする金額に注意が必要です。

カードやアプリへの入金方法は、専用チャージャーからの入金・コンビニやスーパーのレジで入金・アプリで連携したクレジットカードや銀行口座から入金など様々です。

例)

WAON、nanaco、Edyなどの電子マネーやSuikaなどの交通系ICカード、テレホンカードやiTunesカード、Google Play、Amazonなどギフト系カード、LINE Pay、PayPayのようなQRコード決済など

●即時払い(デビット方式)

支払った瞬間に登録済みの銀行口座から利用した金額が引き落とされます。感覚的には現金払いに一番近い決済方法です。

例)

ゆうちょPayやOrigami Payのように銀行登録して利用するアプリ決済、デビットカードなど

現金との違い

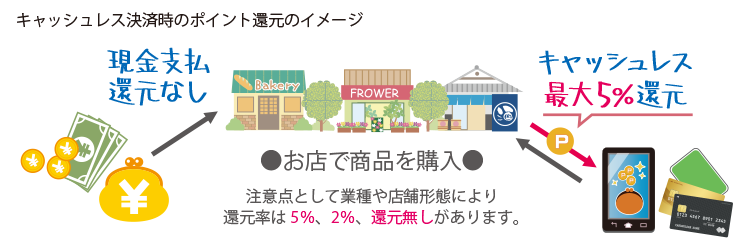

キャッシュレス決済と現金払いとの大きな違いは、現金を持ち歩く必要がないことのほかに「ポイントの付与」が大きな特徴です。

冒頭でもお話したように、2019年10月に予定されている消費税の増税はキャッシュレス決済にすることで一部の商品は消費税増税分がポイント還元されるため、お得に購入することができます。

※2019年3月20日の時点で、交通系ICカード利用のポイント還元はないことが発表されています。

消費税還元以外にもクレジットカードや一部の電子マネーは、付与されたポイントで商品の交換や買い物をすることができます。

普段通りに買い物をするだけでポイント還元されるので、現金払いの時のように各お店ごとにポイントカードを出したりする必要がありません。

また、カードやスマホさえあればスマートに支払ができ、おつりなどで小銭入れがパンパンになるといった煩わしさが無くなるところも魅力のひとつです。

しかし日本国内どこでも利用できる現金と違い、キャッシュレス決済の場合「対応する端末」が無ければ支払いをすることができません。

キャッシュレスの方法も多様になっているため「A店では使えるのにB店では使えない!」「この支払方法を使いたいからC店に行く!」など、購入するお店を選ぶ必要が出てきます。

端末やカードにお金はあるのに支払うことができない!という場面も起こりうるので、現金を一切持たないという選択肢は今のところ日本では難しそうです。

話題のコード決済

今、CMなどでも見かけるコード決済をご存知でしょうか。

スマホなどのカメラ付き携帯端末に専用アプリをダウンロードし、現金をチャージしたり銀行やクレジットカードの情報を登録し、支払時に携帯端末にコードを表示して決済する方法です。

では、なぜこの決済方法が選ばれはじめたのでしょうか。

数年前、世間を騒がせた「スキミング」という犯罪を覚えているでしょうか。

スキミングは「カードをスキャンすることで情報を抜き取る」犯罪で、支払いのとき店員にクレジットカードを渡すのが少し怖いなと感じてしまう事件が多数ありました。

コード決済は携帯電話にコードを表示させ(またはお店側で表示されたコードを)端末で読み取るだけなので、自分の端末を店員に渡す必要がありません。クレジットカード情報を直接的に盗み取られてしまうということがないので安全な方法と言われています。

暗証番号を入れるなどの煩わしさもなくなり、手軽に利用できるところも利点です。

また、提供する店舗側も「バーコード」「QRコード」といったコードを読み取れる端末があれば、専用読み取り機を購入する必要がなく導入していけるので手軽に参入できるというところでは嬉しいポイントではないでしょうか。

海外では広く利用されているサービスでもあるので、できるだけ多くのコード決済サービスを利用できるように準備しておくことで、外国人観光客への対応の幅も広がると思います。

まとめ

日本は安全で治安の良い国なので、現金を持ち歩くことが脅威ではありません。

むしろ、安全ゆえにあまりキャッシュレス化が進まないと言われています。

目で見て「今あるお金」を上手くやりくりするほうが安心ですし、現金で支払いするほうがお金が無いのに使いすぎてしまうということもありません。

しかし海外ではキャッシュレス決済がなんと80%を超える国もあり、日本も「いずれはキャッシュレス決済80%を超えるような国に」と目標を掲げて整備が進められています。

ウェブサイト上でも、クレジットカード決済からもっと別の新しいキャッシュレス決済に風潮が変わってくるかもしれません。

簡単に決済することが出来るようになれば、いわゆるECサイトが今よりもっと身近になるかもしれません。

そうなったとき、ウェブサイトを安全に利用できるようにSSL化などの整備をしていく必要もあります。SSLについてはこちらをチェック>

オリンピックや万博開催までに、キャッシュレスの波に乗れるよう色々と対策をしておきたいですね。

※この記事は2019年3月20日現在の情報で書かれました。今後変更される場合があります。

セキュリティ面を考慮したホームページ制作をしたいなど、ホームページに対する質問や相談がございましたらレン太君サポートスタッフまでお気軽にお問い合わせください。

お問い合わせ

【受付時間】平日 9:00~18:00(夏季休暇・年末年始を除く)

バックナンバー